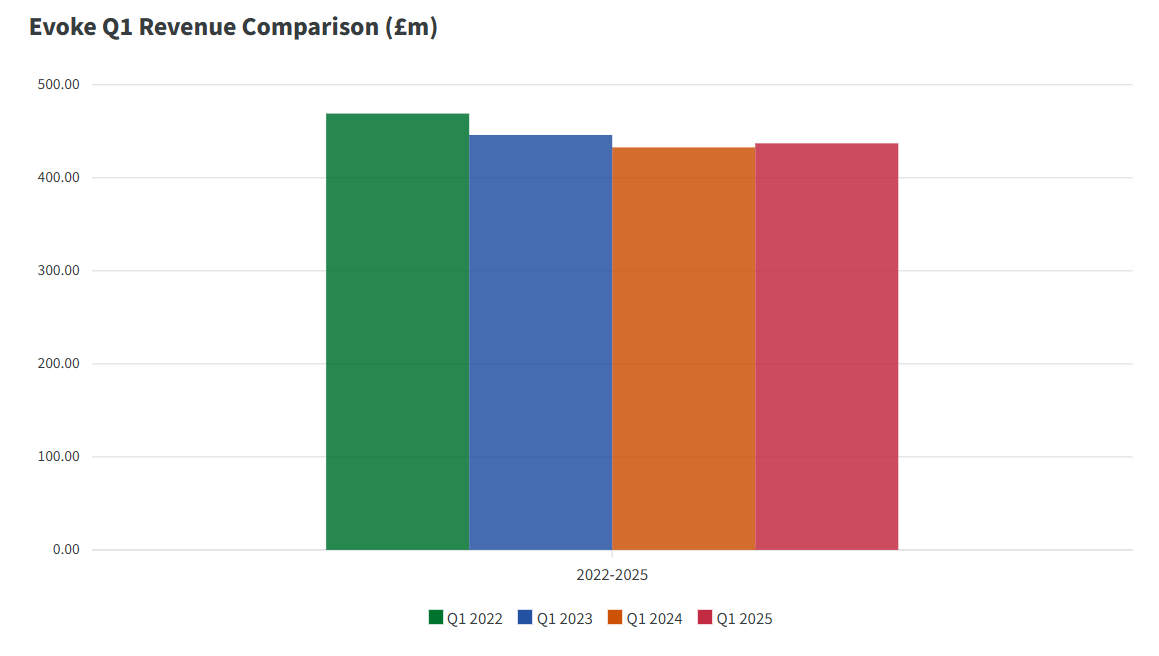

Evoke 公布 2025 年第一季度收入为 4.37 亿英镑(5.81 亿美元),同比增长 1%,与之前的预期一致。

集团整体调整后EBITDA较2024年第一季度大幅增长,延续了去年下半年形成的利润率扩张趋势。截至4月22日,年初至今收入增长约4%,全年预期保持不变。

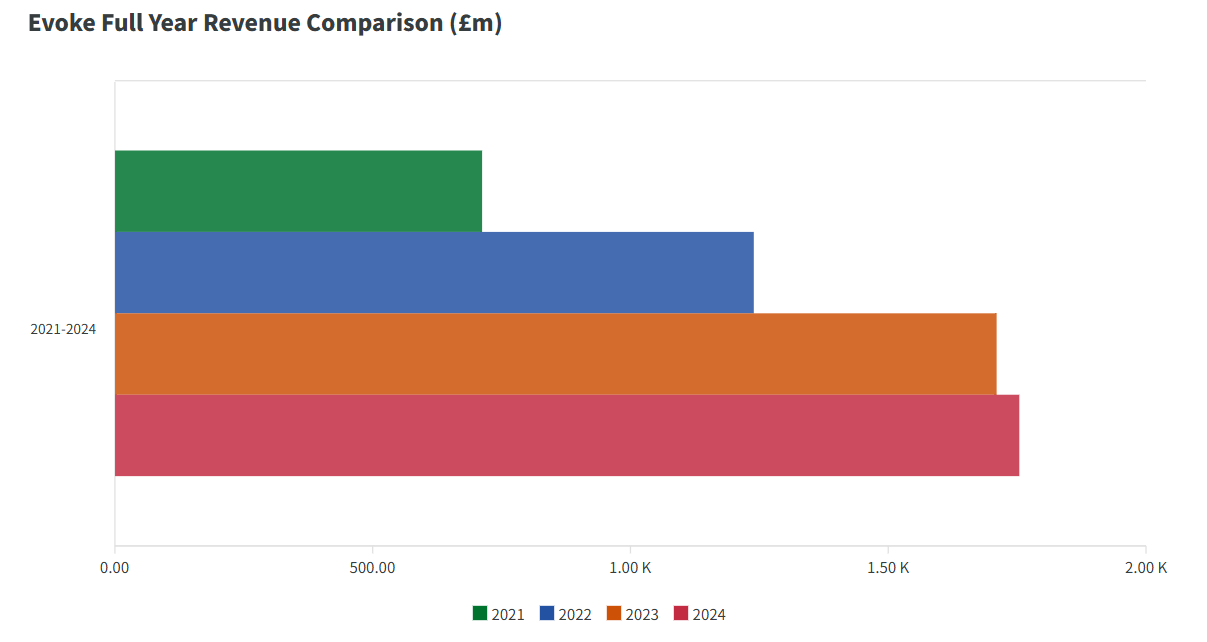

这一业绩延续了2024财年开启的复苏轨迹。当时,Evoke的年收入增长3%,达到17.5亿英镑,下半年调整后息税折旧摊销前利润(EBITDA)环比增长71%。目前,该集团报告过去12个月的调整后息税折旧摊销前利润(EBITDA)超过3.3亿英镑。

国际业务推动营收增长

国际业务在第一季度表现突出,收入同比增长11%(按固定汇率计算增长14%)。增长主要得益于核心市场的强劲表现,其中包括2024年收购Winner.ro后罗马尼亚市场的显著增长。

作为平台整合战略的一部分,888 Romania 在本季度开始迁移到本地化的 Winner.ro 基础设施,此举有望增强产品本地化和客户参与度。

其他迁移工作也取得了进展,Mr Green 的核心市场(包括丹麦)现已完全迁移到 888 平台。与此同时,威廉希尔意大利分公司也已整合到 Exalogic 系统中,以便在即将进行的重新授权之前提升本地化水平。

英国和爱尔兰在线受到更安全赌博措施的影响

英国和爱尔兰在线业务第一季度收入下降1%。虽然游戏收入增长了3%,但体育业务表现疲软,这反映了更安全的赌博管控措施以及与上年相比促销活动减少的影响。

活跃玩家数量下降了 21%,但每用户平均收入 (ARPU) 却上涨了 26%,这反映出生命周期管理的改善和产品的增强。

该公司表示,4 月份体育和游戏领域的交易呈现改善趋势,预示着第二季度可能出现反弹。

零售收入下降,但游戏收入环比增长

零售收入较2024年第一季度下降6%,主要原因是投注额减少和赢利利润率下降。不过,博彩收入同比基本保持稳定,较2024年第四季度环比增长6%。

集团已于3月中旬在全国范围内完成了5,000台新游戏机柜的安装,这有助于提升业绩并扩大市场份额。随着整个零售地产的安装工作现已完成,预计未来几个季度业绩将进一步提升。

战略更新和效率措施持续进行

Evoke 重申了其对运营效率的承诺,并在其 2024 财年业绩报告中宣布将额外节省 1500 万至 2500 万英镑的成本。这些举措是在 2024 年成功实施 3000 万英镑成本优化计划之后实施的,该计划在去年下半年将 EBITDA 利润率提升至 22.1% 的过程中发挥了关键作用。

该集团的转型战略——包括品牌整合、强化细分和重点产品创新——仍然是其长期增长的核心。

2024财年盈利能力复苏为2025年奠定基础

Evoke 公布了其 2024 财年业绩,在经历了三年的萎缩之后,集团营收重回增长。第一季度营收增长3%,调整后息税折旧摊销前利润 (EBITDA) 达到 3.125 亿英镑,这得益于国际线上业务的增长以及下半年业绩的强劲增长。

尽管由于一次性转型和退出成本,公司税后亏损达1.914亿英镑,但报告显示其基础利润有所改善,杠杆率也从6.7倍降至5.7倍。进一步去杠杆仍是公司2025年的核心目标。